Una de las peculiaridades que siempre aparecen cuando se analiza la industria de gestión de activos en España es el dominio, o mejor dicho oligopolio, que han tenido y siguen teniendo las redes comerciales de los bancos en la distribución de los fondos de inversión y pensiones.

Las razones históricas de este hecho son de sobra conocidas:

- Una tupida red de distribución muy disciplinada y absolutamente orientada a vender sus productos

- El paradigma de que el asesoramiento que se recibe de las instituciones financieras es gratis ha calado hondo en nuestro país, lo que viene relacionado con el siguiente punto:

- La falta de cultura financiera y la alta edad media de los inversores

- Las altas barreras de entrada y «cierta» protección de la regulación

- Dificultad operativa en contratar productos de inversión fuera del circuito bancario

- El síndrome de Estocolmo Bancario

Para evitar que la rentabilidad de estos productos pudiese “cabrear” al inversor y así contaminar la venta de otros productos tanto de activo como de pasivo, los bancos han exigido a sus gestoras -que existen como sociedades teóricamente independientes sólo porque lo exige la ley, ya que en otro caso serían como un departamento de hipotecas dado que su autonomía es exactamente la misma,- la “confección” de productos que molestasen lo menos posible pero que a su vez les proporcionase la máxima rentabilidad.

Es aquí donde se encuentra el origen de los fondos garantizados, de rentabilidad objetivo, fondos perfilados y fondos de fondos con fondos de la propia gestora, y así un largo etcétera, que curiosamente están hoy en pleno auge. Y paralelamente se dejaron los productos de mayor valor y riesgo a las gestoras internacionales, donde gracias a la clase E conseguían también jugosas comisiones.

Sin embargo, y como hemos repetido en muchas ocasiones todo esto va a explosionar y de nuevo las razones que van a impulsar este tsunami en la industria y esta desintermediación bancaria, son ya conocidas:

- La implementación de MifidII en Enero de 2018

- La inminente posibilidad de contratar los fondos de inversión en la Bolsa, a finales de 2016.

- La revolución digital y las nuevas iniciativas de “Fintech” en el campo del asesoramiento en inversiones y de la gestión de activos.

- El auge de los fondos índice y la gestión pasiva

- El estrechamiento de márgenes en la industria

- El nuevo inversor

Ante este hecho los bancos están obligados a redefinir su propuesta de valor en la industria, el papel que deben de tener sus gestoras, y deberán apostar por un modelo radicalmente diferente al que hasta ahora les ha dado tantos ingresos. Tienen varias alternativas, pero desde luego quien no “se mueva”, irá desapareciendo lenta e inexorablemente.

Lo complicado es cambiar cuando se sigue teniendo aparente éxito, y solo hay que contrastar las cifras de los fondos mas vendidos, pero ese es el reto, evitar la miopia de los resultados a corto, para tener una visión estratégica a medio y largo plazo.

Estamos a las puertas de un cambio histórico en el modelo existente en el campo de la gestión y distribución de las instituciones de inversión colectiva.

Un nuevo modelo, no solo es posible, ya es absolutamente necesario.

Martin Huete. Junio 2016

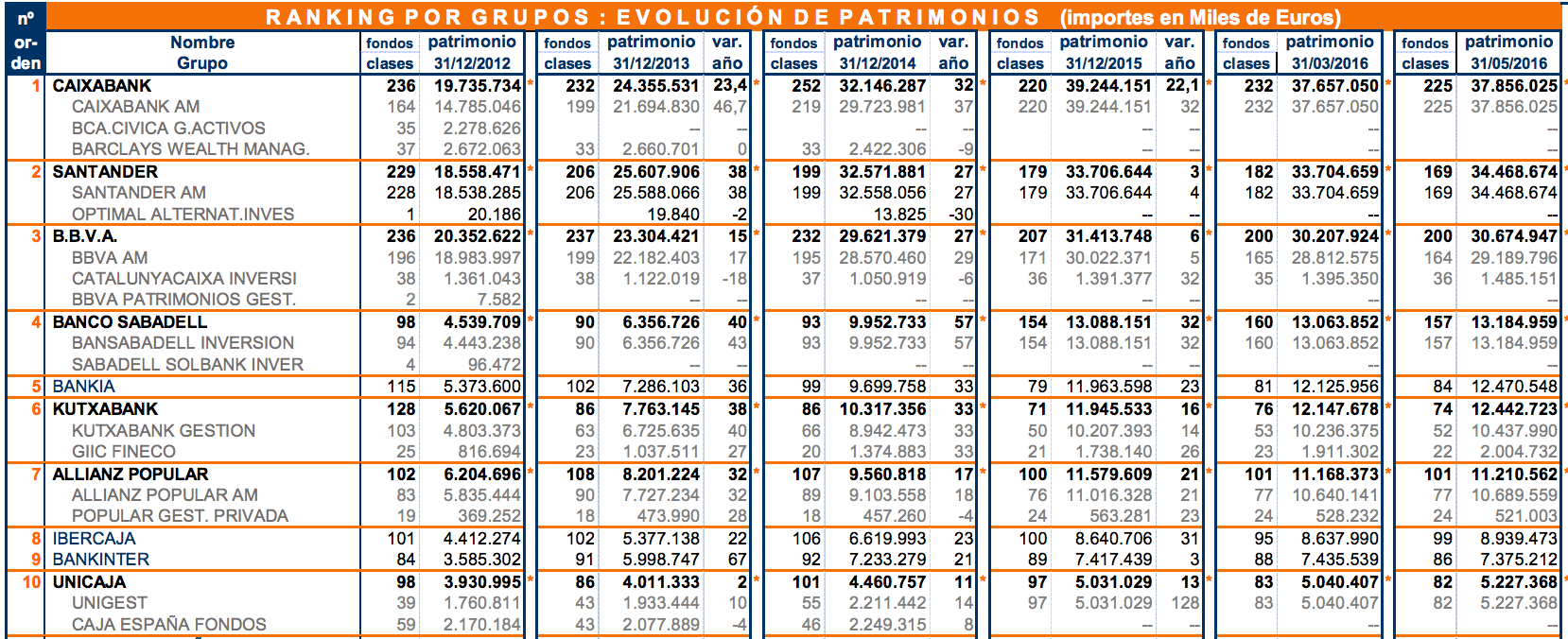

Pd: Datos Tabla. Fuente Inverco

4 Responses

Bienvenido sea el cambio.

Por fin dejaremos de mirarnos el ombligo.

Martin, magnífico post! Que bueno es empezar un lunes por la mañana con una lectura tan refrescante y que invita a pensar que en un futuro no muy lejano la industria de la gestión financiera habrá pegado un cambio total.

Uno de los puntos que mencionas es la falta de cultura financiera, y creo que no puedes tener más razón. Otro de los grandes problemas con esta baja cultura financiera es el porcentaje de patrimonio que los españoles invierten en renta variable, que es muy bajo, al no entender plenamente el largo plazo.

Como ya sabes los dos puntos clave que hacen que el inversor español sufra una rentabilidad media mucho menor que su homólogo americano es 1. El excesivo uso de renta fija en las carteras, 2. Las enormes comisiones. Tenemos un gran trabajo por hacer, pero gracias a personas como tu la sociedad española va a ir ganando en cultura financiera, algo que es muy importante para el bienestar de ésta.

Queda el artículo twiteado, es importante compartir piezas tan educativas y amenas!

Muchas gracias por tu más que amable comentario. Te lo agradezco mucho. ¡Feliz semana! ?