Una de las carencias más significativas de la sociedad española es la falta de cultura financiera, el poco control y desapego que se tiene sobre las finanzas personales y la sensación de que invertir como que no es para mi, que con poder ahorrar algo al mes ya tengo suficiente.

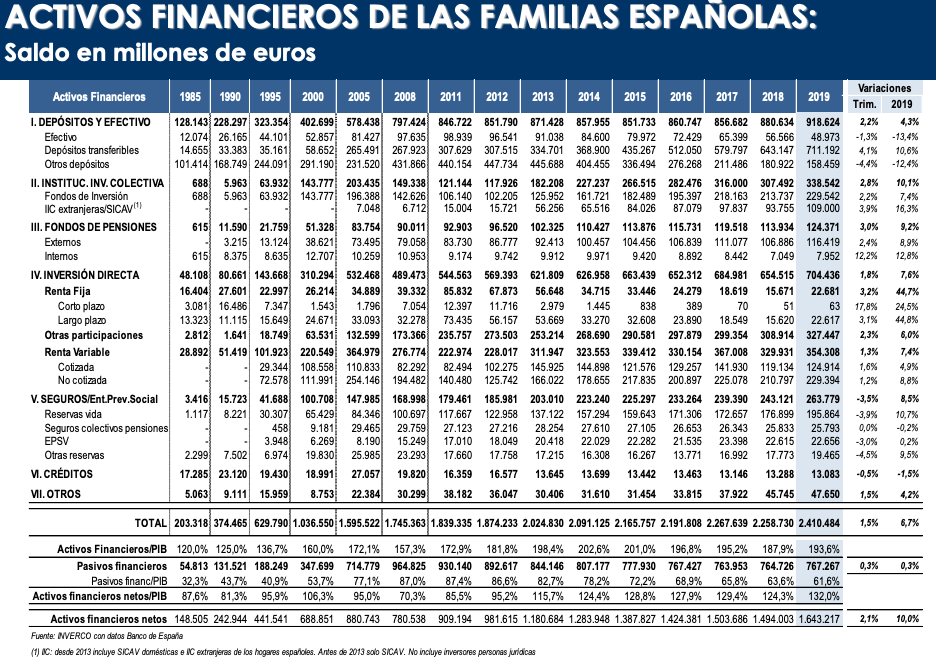

De hecho y tal y como observamos en la tabla adjunta hay más de 900.000 millones de euros en efectivo y depósitos bancarios, que es la manera más segura, sin ninguna duda de perder poder adquisitivo, tambien llama la atencion que la suma de las inversiones en instituciones de inversión colectiva y fondos de pensiones sea inferior a la inversión directa, lo cual demuestra que muchos inversores prefieren invertir por su cuenta y no en productos colectivos.

Para perder el miedo a dar el salto de ahorrador a inversor sigue este decalogo

1.- No hagas caso de los titulares prensa ni de las revistas económica

No existen valores, ni fondos, ni ninguna clase de activo, que te proteja de la evolución de los mercados en el corto plazo . Un ejercicio fascinante es guardarte esos titulares y ver la evolución de esos valores y fondos un tiempo después. Nadie sabe lo que va a pasar en los mercados y menos en un verano.

2.- Revisa el dinero que tienes en depósitos y cuentas bancarias

El otro día, nos desayunábamos con la noticia, de que más del 27% del ahorro financiero de las familias, estaban “colocados” entre cuentas corrientes y depósitos a plazo, lo cual es simple y llanamente un despropósito, haz números y piensa que día que dejas ese dinero al 0,0%, es día que pierde poder adquisitivo, está bien que tengas algo de dinero para alguna contingencia, pero el resto de tus ahorros los tienes que empezar a movilizar y cuanto antes lo hagas mejor te irá. Esto de invertir es mucho más sencillo de lo que la industria trata de hacernos creer.

3.- Complementa tu banco para tus inversiones

Los bancos cumplen una importante labor en muchos aspectos de tu vida financiera y nadie discute eso, y tambien tienen buenos productos, pero para gestionar tus inversiones es necesario que lo complementes con otras opciones, porque su estructura de costes y su ADN (salvo contadas excepciones) está orientado a conseguir las máximas comisiones en los productos y servicios que te “aconsejan” para tus inversiones. Y las comisiones son el gran cáncer de la rentabilidad. Euro que te ahorras en comisiones, euro que ganas en rentabilidad, Deshazte del síndrome de Estocolmo bancario y complementalo con otras alternativas de inversión fuera del circuito bancario. Tu dinero te lo agradecerá.

4.- Olvida el ruido de los mercados

También podíamos haberlo titulado como el síndrome de Ulises atado al palo mayor, o el “Market Timing” no funciona, sesudos informes de brokers, bancos y ahora blogueros y twitteros tratando de explicar cómo, cuándo y dónde estar invertido o si hay que entrar o salir de los mercados, asesores y gestores moviendo continuamente las carteras y así un largo etcétera, son moneda corriente en la industria.

Todo este ruido no sirve para nada, para confundir, para generar stress, para conseguir comisiones de intermediación, de gestión, para vender periódicos, para generar visitas…Tratar de adivinar cuando estar o no en los mercados es un ejercicio tan fútil como inútil. En los mercados hay que estar y hay que asumir que, para tener rentabilidad, tienes que sufrir volatilidad, volatilidad que se combate con alguno de los consejos siguientes.

5.- Compra el mundo

A pesar de que la industria está montada para hacernos creer que ellos saben dónde, cómo y cuándo invertir, la evidencia empírica demuestra que esto no es así, uno de los ejercicios más fascinantes que puedes hacer, es recopilar las previsiones de los analistas sobre la evolución de los mercados para el año siguiente, que se hace a final de año y luego contrastarlos con lo que realmente ha pasado. ¿Lo sensato? tratar de replicar la evolución de la economía mundial y hacerlo mediante diferentes clases de activos, zonas geográficas y divisas. Y sobre todo, que esté “asset allocation” global, lo mantengas y no juegues a adivinador, que solo provocará menos rentabilidad para tus carteras y mayores comisiones para tu intermediario. A nivel práctico en vez de invertir directamente, lo más fácil para el común de los inversores, es configurar una cesta de fondos que traten de replicar la evolución de la economía mundial, muy diversificada por estas clases de activos y por zonas geográficas y con las menores comisiones posibles, ver crecer la hierba y olvidarse del ruido de los mercados. Es muy aburrido, pero tremendamente eficaz.

6.- Orientate al largo plazo

En el corto plazo las rentabilidades son absolutamente aleatorias y corto plazo es menos de 7/8 años, ten paciencia, aguanta el tirón cuando vengan mal dadas y tampoco te emociones cuando vengan bien dadas, se constante y conseguirás tus objetivos de inversión sin ninguna duda.

7.- Haz aportaciones periódicas

Aunque hay estudios que indican que lo mejor es invertir de golpe, todo depende de tu nivel de aversión al riesgo, pero para la generalidad de los inversores es importante que a esa inversión inicial la acompañes con tu capacidad de ahorro y que al menos anualmente sigas aportando capital a tu cartera. Tu paciencia y la magia del interés compuesto, hará el resto.

8.- Compra en rebajas

Esta es la única industria donde no compramos cuando los precios caen, aprovecha los momentos de depresión absoluta, de cataclismos bursátiles, de titulares de poner los pelos como escarpias, para comprar barato, no te preocupes, piensa que estas haciendo un “fondo de armario” a precios baratos y que siempre, siempre los mercados acaban recuperando.

9.- Descubre los beneficios de la inversión pasiva

En una industria dónde está demostrado que por ejemplo, menos del 15 % de los gestores europeos baten a sus índices y que los fondos más vendidos por las redes comérciales bancarias no suelen ser los de mayor rentabilidad , en un mercado como el español donde solo menos del 1% de los fondos están en inversión pasiva, frente al 20 % en Europa y el 40% en Usa (porque los bancos no quieren vender estos fondos porque no tienen margen) , ¿no crees que merece la pena que gran parte de tu cartera la inviertas bajo la filosofía de la inversión pasiva?; hay vida mas allá de los depósitos bancarios, de los fondos súper ventas, del value y de los inmuebles.

10.- Disfruta la vida

Si sigues estos consejos y sonríes a la vida y sus vaivenes, al igual que tienes que hacer con los vaivenes del mercado, pasa absolutamente de ellos y así cumplirás tus objetivos de inversión. Para divertirte no utilices los mercados, hay otras muchas cosas que hacer en esta vida.

Martin Huete. Mayo 2020

7 Responses

Un placer ir leyendo todo su trabajo.

¡Muchas gracias!

Muchas gracias por tus post!

Gracias y saludos

Tu capacidad de decir las cosas claras y simples sin artificios, te hacen grande. Gracias, personas valientes como tu, consiguen que mis inversiones sean más eficaces y me aporten estabilidad emocional, algo básico en esto de invertir en fondos.

Un abrazo, Martin

¡Muchas gracias!

Enhorabuena por estos consejos “pata negra” q, a pesar de ser dados por un hombre curtido en mil batallas tuvo la “osadía” de bajarse del carro de los triunfadores sociales, y esto no es nada fácil en estos tiempos. Todos estos consejos q parecen de sentido común, la inercia social y mediática lo aparcan en el trastero, posiblemente porque no dan el juego deseado para sus intereses. Animo y muchas gracias.