La respuesta a esta pregunta tiene dos ángulos; existen algunos estudios que demuestran que invirtiendo en una aportación única y a largo plazo se puede maximizar el rendimiento de una cartera diversificada, siempre y cuando aciertes el momento idóneo para entrar en los mercados o que tengas un horizonte temporal de más de 10 años, donde los mercados al final siempre acaban subiendo. Sin embargo, si eres de los que piensan ¿Y si compro en un momento en el que hay un pico de mercado y mañana la bolsa cae y se pierde gran parte del dinero que he invertido?

Fraccionar tus aportaciones de forma sistemática puede reducir el riesgo de pérdida, al asegurarte que, si el mercado cae mañana, el valor de tu inversión estará menos afectado. Si aportas de manera periódica, estarás consiguiendo en realidad comprar un mayor número de valores cuando el precio está bajando.

Ganarás menos en un mercado con tendencia alcista, eso es cierto, pero desde el punto de vista de un inversor conservador, estarás minimizando el riesgo de invertir todo tu dinero, en un momento donde el mercado haya alcanzado un pico.

Volvemos a la pregunta, ¿es mejor invertir todo a la vez o fraccionar? al final la respuesta depende de tu perfil de riesgo. Si piensas que maximizar tu rentabilidad es lo que más prima y tienes una cantidad para invertir de golpe, esto puede ser una opción perfectamente válida. Sin embargo, esto también requiere un mayor esfuerzo y tiempo de estudio de los mercados, para aprovechar el mejor momento para comprar y como todos sabemos adivinar cuando estar o no en los mercados, suele ser un ejercicio tan fútil como inútil.

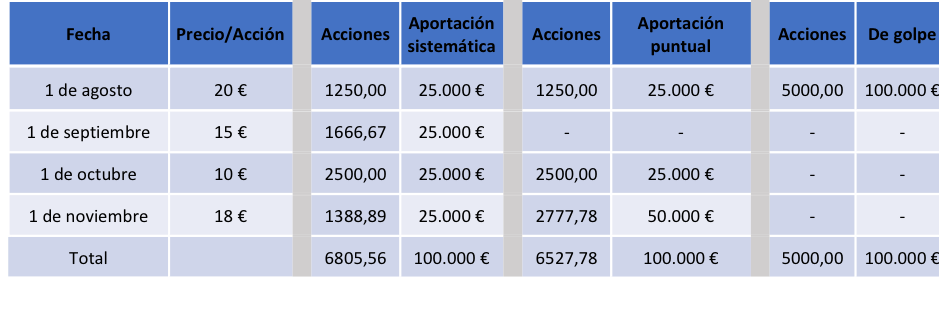

Si este riesgo es lo que te mantiene despierto cada noche, fraccionar tus aportaciones mensuales puede ser una mejor opción, ya que de este modo no estarás pendiente de escoger el momento idóneo para entrar en los mercados. Al aportar una cantidad fija de forma sistemática, obtendrás un precio promedio por acción más bajo durante subidas y bajadas del valor lo que al final pueda compensar. Por ejemplo, en la siguiente tabla hemos creado 3 escenarios: Una aportación sistemática y puntual y una inversión de golpe.

Podrás apreciar que, durante una caída de un valor en tu cartera con una aportación sistemática, al final ganarías 22.500€ con respecto al haber invertido todo de golpe al inicio a un precio superior de 20€, y donde habrías perdido -10.000€ por haber caído el precio a 18€. De haber aportado de forma puntual bajo este escenario de movimiento de precio, habrías ganado €17.500. Es decir, 5.000 Euros menos con respecto a la aportación sistemática.

Podrás apreciar que, durante una caída de un valor en tu cartera con una aportación sistemática, al final ganarías 22.500€ con respecto al haber invertido todo de golpe al inicio a un precio superior de 20€, y donde habrías perdido -10.000€ por haber caído el precio a 18€. De haber aportado de forma puntual bajo este escenario de movimiento de precio, habrías ganado €17.500. Es decir, 5.000 Euros menos con respecto a la aportación sistemática.

No obstante, una inversión en aportación única y en un escenario alcista, hubieras obtenido un mejor rendimiento, pero es difícil predecir el futuro. La opción de fraccionar minimiza el riesgo, siendo ambas opciones validas dependiendo de tu perfil de riesgo y «supuesto» conocimientos de los mercados.

No obstante, una inversión en aportación única y en un escenario alcista, hubieras obtenido un mejor rendimiento, pero es difícil predecir el futuro. La opción de fraccionar minimiza el riesgo, siendo ambas opciones validas dependiendo de tu perfil de riesgo y «supuesto» conocimientos de los mercados.

Martin Huete / Peter Vittorio. Fund Research Analyst de Finizens

Julio 2018

2 Responses

Al final, lo que me parece más importante de la inversión periódica es que te obligas a hacer la aportación cada cierto tiempo… Generas un hábito de inversión, que todavía será mejor si es automático.

Andar esperando el momento ideal para entrar suele ser muy costoso: entras en el peor momento (cuando todo ha subido) y sales en el mejor (cuando todo ha caído)

Muy de acuerdo Vicente. Un abrazo