Desde hace tiempo, un termino se ha hecho familiar en el mundo de los servicios financieros, y este termino es «fintech», como contracción entre las palabras finanzas y tecnología y como símbolo del tsunami que la revolución digital va a provocar, en el otrora inamovible mundo de los servicios financieros.

Y esto no acaba más que empezar, los servicios financieros que hasta ahora suministraban en régimen de oligopolio los bancos, tenían en general un común denominador; opacos, poco transparentes, difíciles de entender y sobre todo con capas ingentes de comisiones, para poder «dar de comer», a las pesadas estructuras bancarias.

Y esto es precisamente lo que hacen las fintech, demostrar que existe una forma de prestar servicios financieros de una manera mucho más transparente, más sencilla de entender y sobre todo mucho más barata para el usuario, gracias a las facilidades que las nuevas tecnologías nos prestan y sobre todo al no tener ese ADN bancario fundamentado en el «Yo gano, Tu pierdes».

Porque este es el gran problema de los bancos tradicionales, que podrán gastarse ingentes cantidades de euros en digitalizarse, en grandes campañas de comunicación y marketing (que a veces a uno le producen cierta vergüenza ajena), pero para cambiar ese ADN se necesita que los actuales directivos se «autoexplosionen» y claro eso es muy difícil de asumir, con los sueldos y bonus que cobran, y piensan… el que venga detrás que arree, que yo estoy muy bien como estoy.

En este sentido es muy interesante ver algunos movimientos de bancos como el Santander con OpenBank y Bankinter con la compra de EvoBanco, para dejarles como marcas independientes, teóricamente despojadas del «legacy» de la matriz y que puedan ser campos de pruebas para una digitalización que no sea solo de fachada y establecer espacios de colaboración con empresas del mundo fintech.

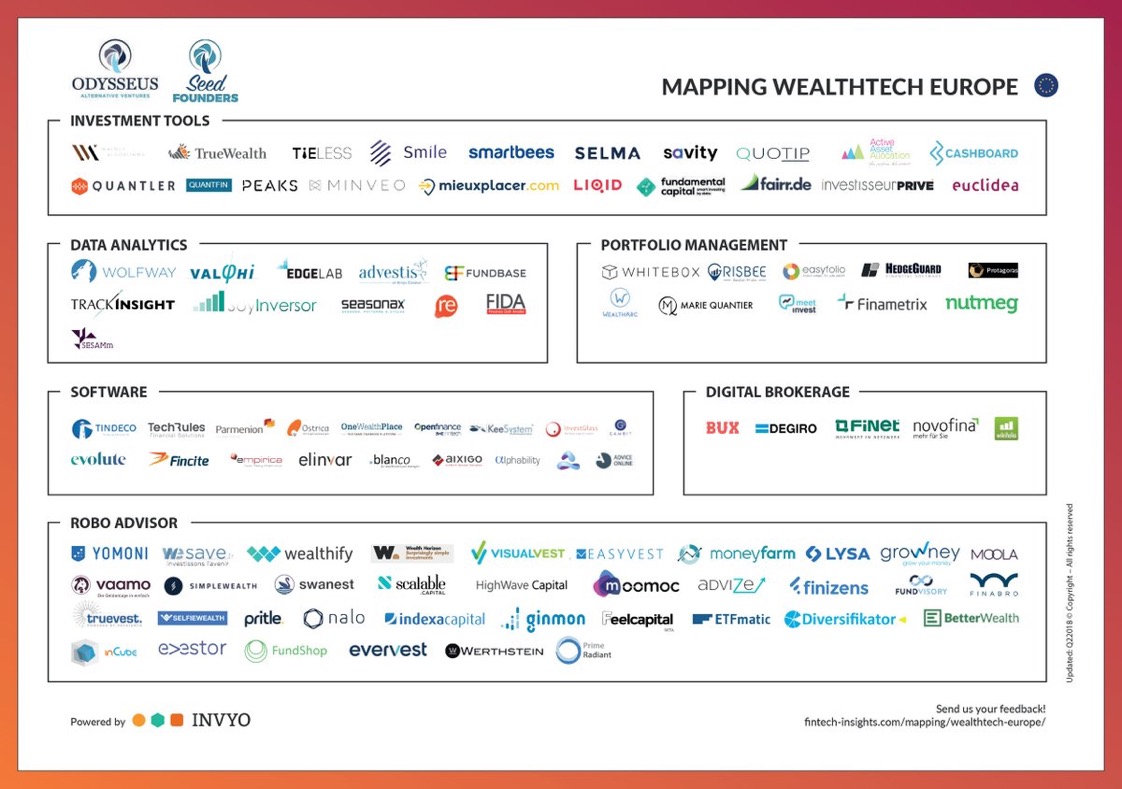

Dentro del conjunto de las fintech, están surgiendo subconjuntos del mismo, tales como «insurtech» «proptech», «regtech», y ahora un nuevo termino se esta abriendo paso «wealthtech», que no es más que la contracción de las palabras ‘wealth’, de patrimonio o riqueza, y ‘tech’, de tecnología, para dar lugar a una nueva generación de empresas de tecnología financiera que crean soluciones digitales, para transformar la industria de la inversión y de la gestión del patrimonio.

Porque si algo tiene en común la revolución digital, es su facilidad para arrasar aquellas industrias ineficientes, opacas y con cadáveres en el armario y entre ellas, a pesar del papel de regalo que lo envuelve, esta sin duda la industria de la inversión y del «wealth management». Una de las industrias mas ricas del planeta, pero también una industria con los pies de barro.

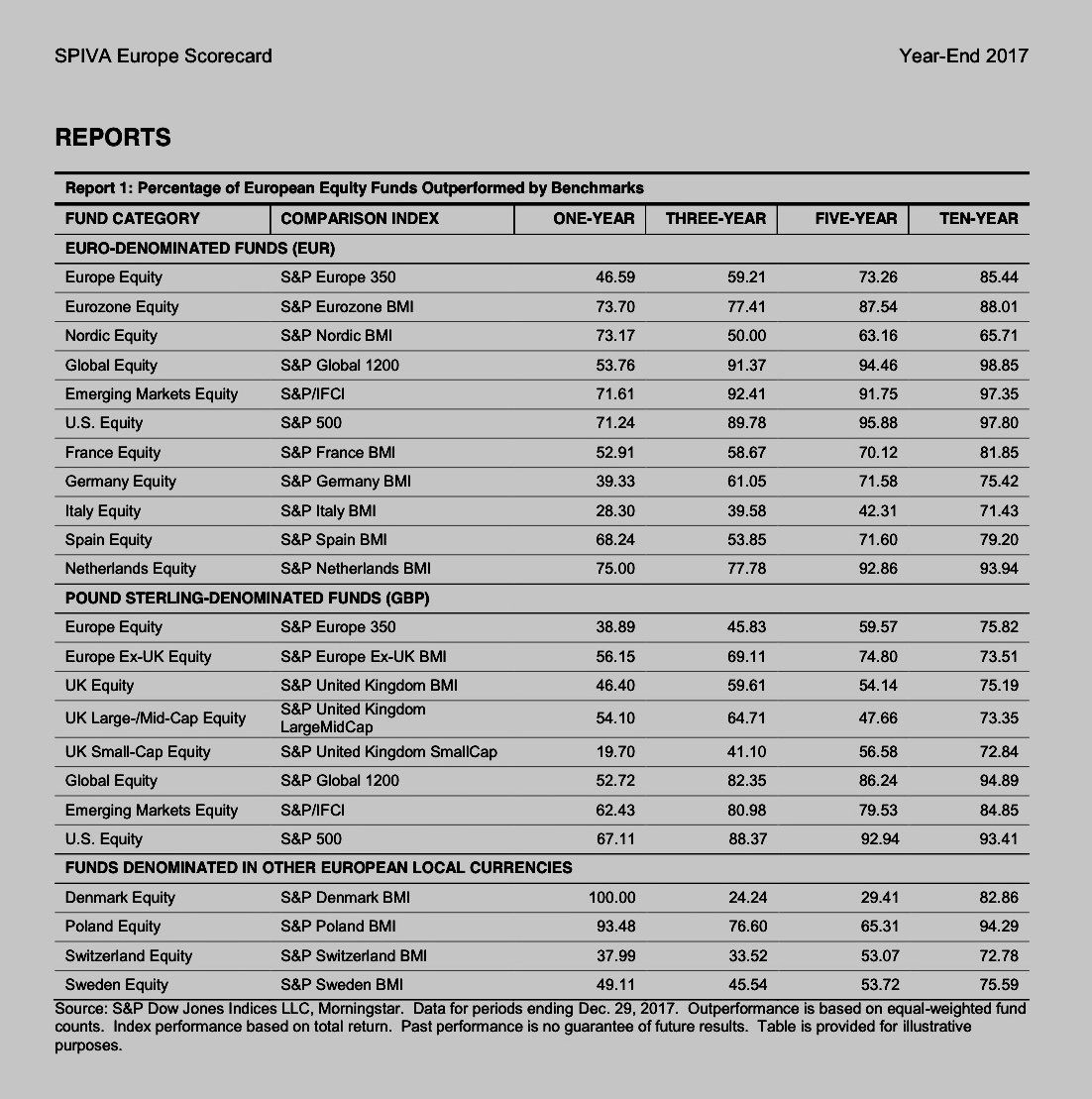

Y esto es así, porque si ya es difícil batir a los mercados, la cascada de comisiones que hasta ahora ha impuesto la industria, para poder pagar analistas, supuestos gurús, gestores, banqueros privados, alfombras y demás «oropeles», hacen inviable una gestión eficiente del patrimonio.

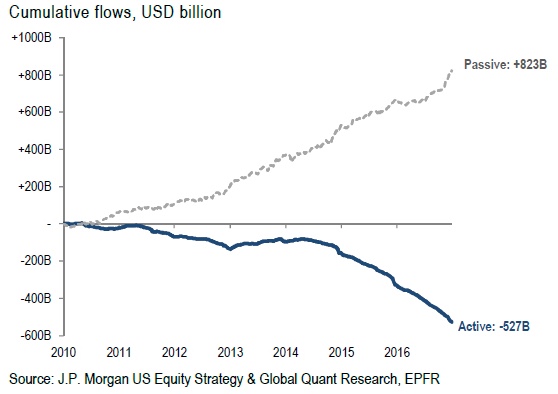

Esto esta provocando una huida, en países donde no sufren el síndrome de Estocolmo bancario, hacia otros estilos de gestion.

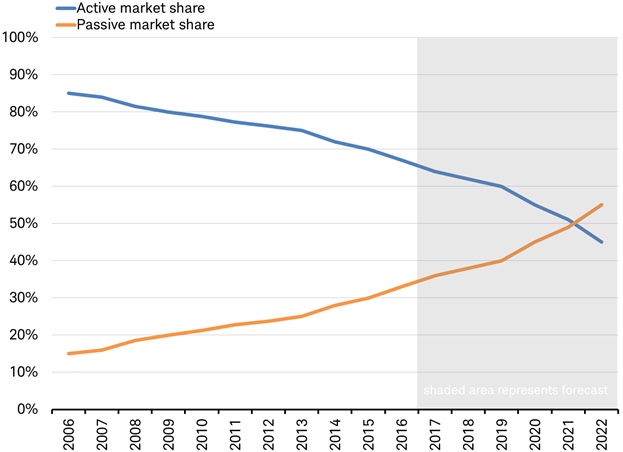

Incluso hay analistas que predicen que en el año 2022 la cuota de mercado en instrumentos de inversión pasiva, superaran a la cuota de mercado de la gestion activa.

¿Se imagina alguien como quedaría el ranking de gestión en España, donde la cuota de la gestión pasiva actualmente no pasa del 1% ?. ¿Que pasará cuando los grandes patrimonios sean conscientes, que el ahorro en comisiones de una inversión de 5 millones de euros a 30 años, es de 3 millones de euros, bajo estos nuevos modelos de inversión?

Ante este movimiento, la respuesta de muchos bancos ha sido pintar, ponerle un nombre «fashion» y montar un supuesto «robo advisor», exactamente con la misma cascada de comisiones de los servicios que tenían anteriormente, ya sean fondos de fondos o carteras de fondos ¡Como renunciar a las jugosas comisiones!

El mundo ya no va por aquí, el mundo va por darse cuenta que el paradigma de la gestión de inversiones y patrimonios ha cambiado y ya no se trata de una lucha entre supuestos guays y supuestos demonios, no se trata de una lucha entre el mundo digital y el mundo off, no se trata de una lucha entre la inversión pasiva y la inversión activa, se trata de habilitar espacios de colaboración, para que al final el gran beneficiado sea el inversor final.

Martin Huete.

Octubre 2018

5 Responses

Hola! Faltamos tus compañeros roboadvisors españoles…

¡Hola! El mapa no es mio, ya se que faltan algunos..:-)

No se puede decir más en menos. Cien por cien de acuerdo, Martín. Es muy claro todo lo que expones. Todo cambiará. En España sigue habiendo mucha gente que: 1. necesita que le lean el periódico ? y además le gusta creer (y pagar) que algún experto tiene capacidades sobrehumanas para predecir el futuro y etc. Y 2. hay una inmensa clase media que no tiene conocimiento de cómo y por qué invertir en renta variable paciente y sistemáticamente es absolutamente necesario. Nada que ver con lo que unos ciudadanos USA me comentaban hace cinco días en una conversación. Sobre este punto 2 realizar labores de educación/cultura es todavía terreno virgen.

La banca como la conocemos está desapareciendo en pro de productos 100% digitales, con menos gastos de gestión y mucho de inmediatez. Gracias por tu post, un saludo.

Buenas tardes, gracias a ti