Es de todos bien sabido que actualmente el negocio en España de asesoramiento y gestión de activos es un negocio de distribución bancaria, donde prima el interés comercial y de negocio de las entidades financieras y donde la gestión y el asesoramiento están supeditados a esos intereses que por lógica, no son los mismos del inversor.

A este hecho irrefutable de oligopolio bancario en la industria, se le añaden tres elementos que hacen un cocktail explosivo para las finanzas personales y la planificación de la jubilación, el denominado #SindromeDeEstocolmoBancario, la despreocupación congénita sobre el futuro y la escasa cultura financiera que tenemos en España. Este «sistema» y sus mentiras son el cáncer de la rentabilidad para el inversor final.

¿Y cuáles son estas mentiras que muchos de los inversores todavía creen?

1.- El market timing funciona

Titulares en la prensa como «10 Valores para protegerse de las turbulencias», «Los valores estrella para el año siguiente», «Los mejores fondos para irse de vacaciones», plataformas de trading automático con promesas de revalorizaciones increíbles y con miles de alertas para generar comisiones, sesudos informes de brokers, bancos y ahora blogueros y twitteros tratando de explicar cómo, cuándo y dónde estar invertido o si hay que entrar o salir de los mercados, asesores y gestores moviendo continuamente las carteras y así un largo etcétera, son moneda corriente en la industria.

Todo este ruido no sirve para nada, para confundir, para generar stress, para conseguir comisiones de intermediación, de gestión, para vender periódicos, para generar visitas…

Respeto y admiro a los traders y yo no dudo de que hay algunos pocos traders que lo consiguen, pero en general en los mercado se está o no se está y tratar de adivinar cuándo estar y cuándo no, es un ejercicio absolutamente inútil para el común de los inversores. Eso si, engancha y genera una adrenalina muy especial, pero nada más. Para paliar ese mono recomiendo encarecidamente, tal y como hace un ex colega mío del IESE, desengañado con estas practicas, utilizar en el móvil una de estas plataformas de trading…pero con dinero de mentira.

2.- La gestion activa es lo «cool»

Uno de los grandes enigmas de la industria es cómo han conseguido convencernos que la gestión «supuestamente» activa es lo idóneo y esto no solo en España, donde «gozamos» de una bancarización asfixiante, sino también en otros países donde tienen otros modelos.

Y realmente la evidencia empírica demuestra lo contrario y como ejemplo ponemos dos tablas muy conocidas y que ya he utilizado en alguna ocasión.

Renta Variable USA

Renta Variable Europea

Yo creo que el análisis de las tablas obvia cualquier explicación sobre lo que estamos comentando, la probabilidad de que el fondo que te vende tu banco sea uno de los que no bate a su indice en su vida es realmente alta.

En España el tema es aún más sonrojante y en fuentes pongo el enlace al conocido estudio de Pablo Fernández sobre esta cuestión.

Y con todo esto no quiero decir que la gestión activa no tenga valor, en el mundo y tambien en España (a los que a muchos conozco personalmente) hay excelentes gestores y por supuesto que hay perlas en la gestión, y menos mal que también hay gestión activa, si todos siguieran los mercados no habría industria, pero también digo que para el común de los inversores apostar por este campo mayoritaria o exclusivamente es absolutamente muy poco eficiente.

Por eso las carteras de fondos solo de gestión activa, al tener muchas posibilidades de que la gran mayoría de los fondos sean de ese porcentaje tan mayoritario que no baten a sus índices consistentemente, sean mucho menos rentables que las carteras basadas en fondos índice tal y como expuse en un anterior post denominado Las ventajas de las carteras compuestas por fondos índice.

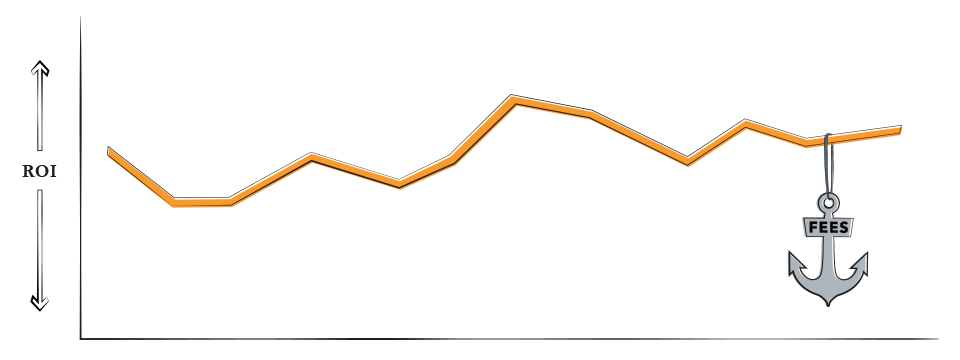

3.- Las comisiones no tienen importancia

En un país donde 2/3 de las comisiones de gestión sirven para pagar a las redes está todo dicho, en una industria donde cobra el que vende y no el que gestiona aún más, pero es que encima esas comisiones totales es de nuevo garantía de inocularnos el temido cáncer ya comentado.

Si tengo muchísimas posibilidades de que mi fondo no bata a los indices y aún más de que no lo haga consistentemente, ¿por qué cargar con unas comisiones que destruyen mi rentabilidad?

Y para muestra un botón

¿Y a la vista de todo esto qué debe de hacer el inversor de a pie?

Lo que ya hemos comentado en este blog otras veces, carteras globales, diversificadas y optimizadas según las últimas innovaciones de la teoría moderna de gestión de carteras, adaptados a su exclusivo perfil de tolerancia al riesgo y a su horizonte temporal y que dichas carteras tengan como subyacente ETF y fondos de gestión pasiva «low cost» con algunas pocas perlas de fondos de gestión activa.

Inversión sistemática mes a mes, con independencia de que suban o bajen los mercados. Revisión trimestral y rebalanceo de carteras para optimizar el «asset allocation» y volver a perfilar niveles de tolerancia al riesgo y horizonte temporal si estas condiciones hubiesen cambiado. Muy aburrido, poco excitante, pero esto es lo que de verdad funciona.

Es que encima matemáticamente está demostrado que a un horizonte temporal concreto y para un nivel de volatilidad determinado tengo el 90% de posibilidades de conseguir una rentabilidad objetivo. Es que encima está demostrado que la inversión sistemática es mucho más eficiente que cualquier otra modalidad de inversión. Es que está demostrado que el adivinar cuándo hay que estar o no en el mercado no funciona.

¿Por qué nos empeñamos en hacer lo contrario?.

Porque al sistema y a la industria en general les interesa que lo creamos, para así engordar sus comisiones de intermediación, asesoramiento y gestión, les interesa que creamos que son capaces de adivinar cuándo estar en el mercado, que creamos que son capaces de añadir valor entrando y saliendo continuamente, que creamos que rotando las carteras generan rentabilidad, que creamos que las comisiones de gestión por supuestos fondos activos merezcan la pena, que estemos preocupados por los mercados, que nos sintamos asfixiados y desorientados para que así nos abracemos a sus soluciones mágicas.

Creo firmemente que la innovación financiera y la explosión del denominado «Fintech» en la industria de servicios de inversión, que ya se está produciendo en el mundo anglosajón y que apuesta absolutamente por estos modelos, va a ser el detonante de que algo similar empiece a ocurrir en España. No hay más que ver cómo crecen las cifras de ETF y fondos índice en el mundo. Estoy convencido de que el nuevo inversor de a pie, el famoso «millennial» se dara cuenta de que este es el modelo que funciona y no el que le vendieron a sus padres.

Otro modelo es posible

Martin Huete. Septiembre 2015

Fuentes:

- blog.swanest.com

- investltwisely

- ETFMatic

- Fernandez, Pablo and Ortiz Pizarro, Alberto and Fernandez Acin, Pablo and Fernández Acín, Isabel, Rentabilidad de los Fondos de Inversión en España, 1999-2014 (Return of Mutual Funds in Spain, 1999-2014) (March 6, 2015). Available at SSRN: http://ssrn.com/abstract=2574698

24 Responses

Bravo.

Querido Martin, demasiado binario el comentario. La gama de grises es amplia. Te seguire leyendo. Un abrazo.

Hola Jaime, muchas gracias por tu critica constructiva. Siempre se agradecen los comentarios como los tuyos. Un abrazo

Excelente articulo que dice realmente lo que hay, Martin. En tu linea. A seguir así. Un fuerte abrazo

Enviado desde mi iPhone

Muchas gracias Ignacio. Un abrazo

Querido Martín:

Como de costumbre, vuelvo a estar de acuerdo contigo.

Haces un análisis valiente y certero y los que estamos iniciando una etapa nueva y muy ilusionante, nos anima el que haya valientes que se mojan y se niegan a hacer la pelota permanentemente a los «poderosos».

Un abrazo

¡Muchas gracias Luis! Nos vemos pronto un abrazo fuerte

Estimado Martín,

leo tu blog siempre que puedo, aunque desde el desconocimiento más absoluto de tu sector. Pero soy una persona curiosa y con el vicio de leer todo o casi todo lo que cae en mis manos.

Leyendo este último post, (del que he entendido poco y mucho menos los gráficos), te diré que algo he sacado en claro, y es que aunque la letra no me la sé, la música me suena.

Vivimos tiempos de cambio. Cambio en todos los aspectos de nuestra vida que alteran nuestra forma de relacionarnos, nuestra forma de consumir y nuestra forma de elegir. Han llegado los millennials y las nuevas generaciones empiezan a replantearse todo aquello que las anteriores han cosiderado como dogmas inquebrantables. Alquilar en lugar de comprar, compartir espacio y tiempo, simplificar, etc. Esto está traspasado a muchos modelos de negocio que vamos conociendo como Uber, un servicio de taxis que no tiene taxis o Alibaba, una tienda que vende de todo pero que no tiene de nada.

Las televisiones y los móviles no son inteligentes si no sabemos utilizar y exprimir todo aquello que nos ofrecen. Está en nuestra mano saber que nos ofrecen para sacarle el mayor partido. Y eso vale para todo, se llame teléfono o fondo de inversión.

Esta nueva situación demanda gente preparada y con visión que sea capaz de dar la vuelta a los modelos de negocio actuales para adaptarlos a lo que viene. Hay que renovarse o morir y el que no se de cuenta de esto ya está muerto.

Hola Rocio, muchas gracias por comentar y por explicar de manera tan sencilla todo el cambio que como un Tsunami va a afectar a todos los ordenes de nuestro día a día y la necesidad de reciclarse, de cambiar. Un abrazo

Times are changing 😉

Fortunately! 🙂

Un placer leerte de nuevo.Como siempre certero.

Muchas gracias Toni! Un abrazo

Hola Martín,

Una vez más, un gran artículo. Formará parte de mi sección de artículos recomendados de la semana en Academia de Inversión. Estoy totalmente de acuerdo en que el mundo de la gestión de activos debe cambiar en España de forma radical. Mucha suerte en esta nueva etapa.

Un abrazo.

Muchas gracias Paco y darte la enhorabuena por tu labor didáctica en Academia de Inversión abrazo !

Excelente artigo, com grande valor de conteúdo e muito pedagógico.

Caro Martin, é indiferente que o ETF seja constituído por activos sintéticos ou reais? Não devemos preocupar-nos com isso?

Melhores cumprimentos,

António

Gracias Antonio, efectivamente como todo en la vida no hay nada perfecto, pero es cuestión de también seleccionar bien estos activos. Un abrazo

Buenos días: ¿ Un fondo de gestión Activa es lo mismo que un fondo con gestión Value ?

En el articulo se informa que las rentabilidades de los fondos de Gestión Activa, no superan a su indide de referencia. Yo en cambio cuando veo en la información de la rentabilidades de las gestoras mas conocidas, en sus gráficos siempre estan sus rentabilidades por encima de los indices de referencia, lo cual no concuerda con lo dicho en este articulo.

¿ Me puden informar donde puede estar mi error ?

Gracias.

Buenos días Juan: Muchas gracias por comentar, el estilo value es un estilo de inversión y forma parte de los fondos de gestión activa, en cuanto a lo que indicas de los gráficos es normal, para determinados periodos o en determinadas circunstancias si baten a sus indices (ojo que los indices vienen sin dividendos y los fondos si…),y las gestoras explotan al máximo eso, pero en periodos de mas de 10 años la proporción de fondos de gestión activa que baten a sus indices es tan minúscula que no merece la pena para el común de los inversores, ya que las comisiones, que la industria trata de ocultar, es el gran cancer de la rentabilidad. Un abrazo

Gracias por su pronta contestación, un saludo y seguiré atento a su blog.

Buenas tardes,

De acuerdo con lo de invertir en fondos índice de gestión pasiva.

Pero llegará el momento del Crash y al mercado durante dos o tres años habrá que devolverle un 30, 50 o 70% , (Dios te lo da y Dios te lo quita, es de justicia), más los siguientes años de resaca lateral en los que los mortales terminamos vendiendo seis meses antes del inicio de la remontada, asumiendo pasivamente perdidas (porque esas situaciones de mercado sólo las aguantan los no vivos).

En ese momento de inicio del Crash es cuando hace falta la gestión activa que te lleve de la mano a la liquidez (de las perspectivas de la Renta Fija mejor no hablar) asumiendo una caida del índice del 8 o 10%, porque si tienes pérdidas mayores tampoco eres capaz de salir, aguantas «a ver si» (que según «el consenso del mercado» lo peor ha pasado), hasta que te comes toda la caida del índice, pasivamente, que lo poco espanta y lo mucho amansa.

Yo la gestión activa la veo así: el momento de huir para salvar el capital. Aúnque te comas alguna salida falsa, compensa de sobra el día que aciertas.

Mientras tanto lo mejor fondos índice.

Saludos.

¡Gracias por comentar!