Como viene siendo habitual en los últimos años, el profesor de finanzas del IESE, Pablo Fernández, ha sacado a la luz los informes anuales sobre la rentabilidad de los fondos de inversión en España 2003-2018 y sobre la rentabilidad de los fondos de pensiones en España en el mismo periodo.

Me ha parecido oportuno y tal como ya he hecho en ocasiones anteriores, replicar estos informes en mi blog, por que creo que es de los pocos estudios que tenemos en la industria nacional que reflejan con absoluta claridad las deficiencias de la industria de gestión de activos en España y por eso muchos tratan de que no se hable mucho de ellos o bien los desprestigia con argumentos ciertamente peregrinos.

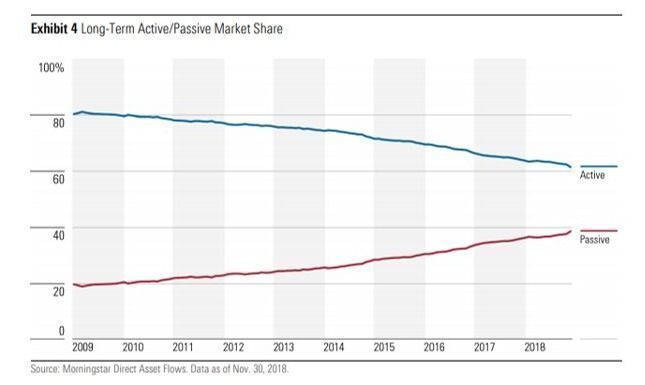

Y estos informes reflejan la verdad de una industria, la de gestión de activos y de patrimonios, cuya generalidad dista mucha de aportar valor y este mal no es algo exclusivo de España, aunque aquí, quizás por las «especiales» características de la distribución, es aún más dramático, ya que otros estudios más globales como los de Spiva o Morningstar, reflejan similares conclusiones, la dificultad de aportar alfa en el largo plazo, junto a ello, la revolución digital y el hecho incuestionable de las altas comisiones en toda la cadena de valor, ha provocado en países de nuestros entorno, el auge imparable de la gestión pasiva y de los nuevos modelos de gestión automatizada, tsunami que todavía no ha llegado a nuestras costas, pero que llegará antes de lo que muchos piensan.

Resumen Informe Fondos de Inversión

La rentabilidad media de los fondos de inversión en España en los últimos 15 años (2,39%) fue inferior a la inversión en bonos del estado español a 15 años (4,55%) y a la inversión en el IBEX 35 (5,33%).

Se analizan los 642 fondos de inversión con 15 años de historia. El fondo más rentable proporcionó una rentabilidad total del 282% (promedio 9,35%) y el menos rentable del -59%(promedio -5,8%).

Resumen Informe Fondos de Pensiones

En el periodo diciembre 2003 – diciembre 2018, la rentabilidad del IBEX 35 fue 118% (promedio anual 5,33%) y la de los bonos del Estado a 15 años 95% (promedio anual 4,55%). La rentabilidad media de los fondos de pensiones fue 38,7% (promedio anual 2,11%).

Entre los 385 fondos de pensiones con 15 años de historia, sólo 6 superaron la rentabilidad del IBEX 35 y 12 la de los bonos del Estado a 15 años. 4 fondos tuvieron rentabilidad negativa.

El anexo 4 muestra algunos datos para animar a los lectores de menos de 40 años a ahorrar y tomar acciones para complementar su futura pensión de la Seguridad Social.

¿Por qué el Estado no permite a los futuros pensionistas que ahorran e invierten por su cuenta las mismas ventajas fiscales de los fondos?

Martin Huete. Enero 2019

Para descargar los informes

Fernandez, Pablo, Rentabilidad de los Fondos de Inversión en España, 2003-2018 (Return of Mutual Funds in Spain, 2003-2018) (January 26, 2019). Available at SSRN: https://ssrn.com/abstract

Fernandez, Pablo, Rentabilidad de los Fondos de Pensiones en España. 2003-2018 (Return of Pension Funds in Spain. 2003-2018) (January 20, 2019). Available at SSRN: https://ssrn.com/abstract=

9 Responses

Martin el debate gestión activa vs pasiva es antiguo y en mi opinión desenfocado de manera preocupante. El problema esta en la elección de benchmarks. Quien dice que el Eurostoxx es un buen universo. El gestor activo lo hace peor que el indice y el pasivo igual pero mas barato. El gestor activo es el que asume el reto de continuamente construir un asset allocation que responda a las peticiones de su cliente acerca de su pretendido crecimiento patrimonial. ¿Un gestor pasivo como lo haría?. Otra cosa es que el gestor activo luego implemente el asset allocation con ETF´s.

Me parece que centrar el debate en quien bate a los indices no aporta claridad a los inversores finales.

Un saludo

Hola Juan, opinion muy respetable como todas, pero yo creo que la importancia efectivamente está en el asset allocation y que sea global y muy diversificado por clases de activos y zonas geográficas y con subyacentes mayoritariamente en fondos índices y no tratar de adivinar movimientos del mercado, que lo único que hace es generar comisiones de transacción, pero es en esos subyacentes donde debe primar los fondos índices y no los supuestos de gestión activa que no baten a sus índices, por eso la importancia de destacar que muy pocos lo hacen, porque solo añade comisiones. ¡Gracias por comentar!

¿Enlaces incompletos en el artículo?

Fernandez, Pablo, Rentabilidad de los Fondos de Inversión en España, 2003-2018 (Return of Mutual Funds in Spain, 2003-2018) (January 26, 2019).

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3323393

Fernandez, Pablo, Rentabilidad de los Fondos de Pensiones en España. 2003-2018 (Return of Pension Funds in Spain. 2003-2018) (January 20, 2019).

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3319461

Si funcionan….¡gracias por avisar!

Genial Martín, muchas gracias por compartir.

Todo un auténtico estudio, que sigue poniendo evidencia un año más, que a Largo Plazo lo más sensato, en cuanto a costes, rentabilidad y sencillez, es invertir en Índices diversificados y olvidarse de jugar a ser Dios.

La clave: un buen Asset Allocation correctanente diversificado y dejar que el tiempo haga su labor.

Un saludo.

Víctor J.

http://www.invertizate.com

Gracias por tus comentarios. Un abrazo

Un placer

Hola Martín.

Este informe me resulta bastante descorazonador.

Tengo conocimientos muy básicos en finanzas (estoy leyendo e informándome todo lo que puedo) y quiero empezar a ahorrar e invertir con vistas a tener una renta decente en mi jubilación (dentro de 25 años).

Por mi poco conocimiento, para mí es mas cómodo, y estoy hablando con diversas gestoras, contratar un fondo de inversión, confiar en su labor y confiar en que yo mismo aguante 25 años sin tocarlo ya que según se dice la rentabilidad crece a largo plazo.

Ahora mismo, y según este informe, no veo que merezca la pena alguna contratar un fondo con vistas a jubilación a no ser que sea con el objetivo de vencer la inflación.

Visto lo visto, solo me queda la opción de seguir informándome, averiguar en qué consisten y cómo funcionan los diferentes mecanismos de inversión y sacar tiempo «y valor» para gestionar mis ahorros por mi cuenta.

Un saludo.

¡Hola! Si te parece quedamos un dia y charlamos. Un abrazo