La forma en que funciona el mundo, desde un punto de vista económico, está cambiando radicalmente desde que el uso de la tecnología se hace algo inherente a todos nosotros en nuestro día a día. Uno de los ejemplos más recientes es la famosa moneda virtual Bitcoin, comenzando a afectar el modo en el que las transacciones económicas fluyen entre las personas. Pero lo más impresionante de este ejemplo es la tecnología que lo hace posible: Blockchain. Se cree, será y es, una de las tecnologías que transformarán nuestra concepción y relación con el dinero.

Esta relación con el dinero, hasta ahora en manos casi exclusivamente de los bancos, es lo que la tecnología está explosionando con fuerza y los motivos son claros: Ineficiencias de los servicios bancarios, opacidad, falta de transparencia y el implícito ADN que portan de “YoGanoTuPierdes”; todo esto, junto con las nuevas facilidades tecnológicas, está provocando que las inversiones en nuevas startups, denominadas y emplazadas en el sector que se conoce por Fintech, lo convierte en uno de los sectores más calientes para las inversiones de las firmas de capital riesgo. De hecho, la inversión mundial se triplicó entre 2013 y 2014 pasando de 3bn de dólares a 12.21bn de dólares. Y como no podía ser de otra manera, Estados Unidos atesora prácticamente la totalidad de las inversiones en este campo (con un 82% de cuota de mercado).

En el mundo de los servicios de inversión, que es un subconjunto de los servicios financieros y más concretamente, en la gestión de las finanzas personales, se está produciendo un auténtico maremoto al otro lado del Atlántico; maremoto que ya ha tomado tierra en UK y de allí, se encuentra saltando a Europa continental.

La Gran Ola

Este maremoto tiene nombre: Gestión Automatizada (porque, entre todos, deberíamos desterrar la traslación a nuestro lenguaje de la denominación anglosajona “Robo Advisor”). En un post de hace casi dos años titulado “La revolución digital va a arrasar la industria de la gestión de activos” ya hablaba sobre ello, y parece que los hechos, poco a poco, avalan lo que ya comentaba.

La “gestión automatizada” es simplemente poner al alcance de cualquier inversor una metodología sencilla, barata y mucho más eficiente que el más sesudo de nuestros gestores y cualquiera de nuestros analistas. Todos los modelos de negocio de los “gestores automatizados” están basados en unos pilares que la industria, gestoras, brokers, bancos, distribuidores, asesores, etc., tratan de ocultarnos. Es simplemente hacer entender a cualquier persona qué es esto de las inversiones, y que además, es infinitamente más sencillo de lo que nos quieren hacer creer.

Las virtudes de la “gestión automatizada”, considero, se resumen en tres grandes puntos:

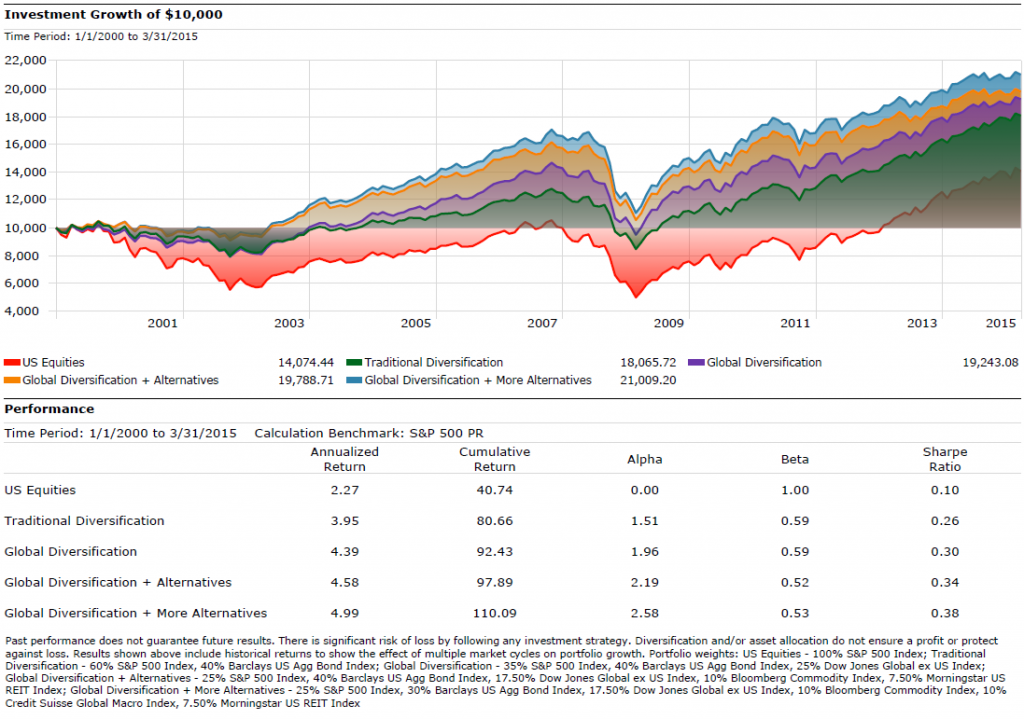

1.- Añaden valor mediante la asignación automatizada de activos de la manera más global y diversificada posible, adaptada al individuo y su perfil de riesgo exclusivamente. Compran el mundo en su globalidad. El tratar de adivinar cuando estar o no en el mercado, o en qué mercados estar, para el común de los inversores, es un ejercicio tan patético como inútil que sólo genera comisiones y ríos de tinta. Si a esto le añades una inversión sistemática en esa cartera, olvidándote de si suben o bajan los mercados, tus probabilidades de éxito son exponenciales. Sí. Es muy aburrido y muy poco excitante, pero tremendamente efectivo.

2.- Esta asignación de activos se instrumenta en productos “low cost”; es decir, fondos índice -y digo fondos índice, por que los ETF fiscalmente salen peor parados que los fondos índice, sino diría fondos índice y/o ETF-. ¿Por qué vas a pagar comisiones en fondos dónde en el largo plazo sólo una muy pequeña proporción (entre el 5 y el 10%) baten sistemáticamente al índice? Este exceso de comisiones es el mayor cáncer para la rentabilidad de tu cartera. Pero claro, ¿se imagina alguien un titular en en un periódico del tipo “los 10 fondos índice mas calientes para veranear tranquilo”? Por eso los banqueros privados, las redes bancarias, las plataformas y algunos personajes más se alimentan, y muy bien, de las comisiones de distribución que las gestoras pagan para que les vendan sus fondos de gestión activa. Al final es el mismo mantra de siempre “YO (industria) gano, TU (inversor) pierdes”. ¿Y cómo pierdes? Pagando jugosas comisiones. Por eso los modelos de asesoramiento que se basan en crear carteras solo basadas en fondos de gestión activa son ineficientes para el inversor.

3.- Son transparentes; es decir, el inversor sabe perfectamente cuáles son sus costes por el servicio de gestión, sin costes ocultos, sin gastos de ejecución, intermediación, transferencias, retrocesiones,…; es decir, sin ninguno de los gastos que la industria lleva sistemáticamente, y durante muchos años, generando para nutrirse.

Y el éxito se está produciendo por todo ello; hacen crecer tus inversiones mucho más porque pagas muchísimo menos. Lo hacen mejor, o al menos igual de bien, que cualquier concienzudo y escrupuloso asesor y hacen fácil, accesible y sencillo lo que antes parecía un mundo, desmontando así los mitos que la industria de gestión de activos nos quiere hacer creer.

¿Quieres seguir invirtiendo en fondos caros e ineficientes? ¿quieres seguir pagando comisiones de intermediación? ¿quieres seguir pagando a unas redes que sólo te venden lo qué les interesa?

Ya sabes. Un nuevo modelo es posible en el mundo de la inversión. Pronto tendrás una solución adecuada para ti. 🙂

Martin Huete. Enero 2016

25 Responses

Que yo sepa, no hay ni un solo Plan de Pensiones en España indexado al Eurostoxx, al S&P 500, el Nasdaq o el Nikkei, etc…, a los que yo me iría de cabeza si tuvieran un TER (gastos totales) inferior al 0,5% anual, me bastaría con eso, pagar un 0,5% anual por el curro de la maquinita que hace las compras y las ventas automáticamente en proporción al índice…

Hola! Muchas gracias por el comentario y muy de acuerdo con el mismo….:-)

Hola Martin.

Espero con impaciencia su nuevo proyecto aunque le veo una dificultad que agradecería me aclarara.

SI bien la gestión activa tiene resultados más pobres con respecto a la pasiva, la gestión activa tiene una multitud de oferta, al menos en España, de la que pasiva adolece (sobre todo en fondos índice).

¿Cómo vais a solucionar este tema?.

Saludos.

Hola Jose Manuel, muchas gracias por comentar. Efectivamente la oferta de fondos índice es todavía escasa en España, sin embargo en los últimos meses se están registrando gestoras internacionales especialistas en estos productos, por lo que ya se pueden crear carteras eficientes basadas en estos fondos. Un abrazo

Es muy, muy interesante.

¿Cuándo será posible algo así en España? —Bueno, igual ya está y yo lo desconozco…—.

Muchas gracias por en artículo y espero que pronto nos podamos saludar de nuevo en persona.

Hola Alvaro!. Un placer saludarte, ¿te parece que tomemos un café y comentamos? Un abrazo fuerte

Pero ¿existe en España algún «Robo advisor»?

Hola Rafael. Existen algunos proyectos, mándame una dirección de correo a martin.huete@iese.net y te comento más despacio. Un abrazo

Hola: yo tengo ya decidido en el 2016 formar una cartera pasiva con fondos indexados con aportaciones mensuales. Tengo la opción A) que es a traves de un intermediario financiero realizar dicho tramité y la opción B) por medio de un «robo advisor», que yo sepa al menos existen dos en España.

En la opción B), observo que el gestor «robo advisor», se realiza todo el trámite por internet, y que no vayas a su oficina que allí no te van a atender ( aparece un número de telefono y una dirección de una vivienda ). Lo cual puede desaparecer de un día para otro.

Aparte de la seguridad de mi dinero, en un futuro mis herederos ¿ donde deben dirigirse ?

Disculpad si mis conocimientos son pocos, pero yo de momento lo veo así, y prefiero la

opción A)

Estaré atento por si Martín Huete monta algo similar que me de mas confianza.

Saludos.

Hola Juan, muchas gracias por tu comentario y por tu amabilidad, si te parece envíame una dirección de correo a martin.huete@iese.net y encantado de vernos y comentar lo que me preguntas. Un abrazo

Gracias por el artículo. Yo creo que se trata de dar salida a una gran cantidad de inversores que con Mifid II, van a quedar fuera del perimetro actual del asesoramiento. No existen en la actualidad estudios serios que concluyan que la gestión activa es mejor que la pasiva o viceversa. Creo que una cartera no sólo debe diversificar en activos y gestores si no también en estrategias. Cada ciclo puede hacer más interesante una u otra. El valor de la trasparencia, adecuación al perfil de riesgo del cliente, etc, no es patrimonio de una cartera robotizada, si no de una entidad independiente, sin fabrica propia y que renuncia expresamente al cobro de retroceso es en los fondos y un banquero con conocimientos y honestidad. La gestión de patrimonio personalizada es cara, no importa si es por medio de gestión activa o pasiva, comporta unos costes que hay que pagar. El control de riesgos es para mí la gran clave, y desde mi punto de vista comporta elementos puramente cuantitativos, que bien pueden ser cubiertos por un algoritmo, pero también cualitativos, que tienen que ver con el hecho de que somos personas, con intereses, emociones y situaciones en continuo cambio donde los robo advosors no pueden llegar. Sin duda una nueva industria de la gestión está naciendo, pero cuidado con los automatismo ,el mercado ya ha tenido algunas experiencias y la verdad no han sido nada buenas ( modelos Var, modelos HFT, etc.).

Hola! Muchas gracias por comentar y sin duda argumentos muy respetables y también con su parte de razón. Yo creo que la ventaja fundamente la de estos modelos es hacer accesible a todo el mundo un sistema de gestión eficiente, sencillo y barato. Un abrazo

Muy interesante, de verdad. Ojalá pronto podamos ver algo así en España (¿existe ya?).

Espero que nos podamos saludar pronto en persona.

Un saludo.

Hola Alvaro, nos vemos pronto y te comento en detalle. Un abrazo

Magnífica exposición. Aprovecho el ofrecimiento generoso que le haces a Rafael de Juan y me tomo la licencia de solicitar igualmente los proyectos de robo-advisor en España. Soy subscritor de este blog desde hace muchos meses, lo leo con interés y a veces hasta pasión. Mi correo es ujg@telefonica.net. Felicidades por el blog. Ulpianogonzalez.

Muchas gracias Ulpiano por tus amables palabras. Se agradecen, te escribo sin falta la semana que viene y comentamos. Un fuerte abrazo

Genial artículo Martin! Por fin lo he podido leer y me apasionará tener noticias de tu nueva andadura, de poder participar en ella y, si se diera el caso, de poder colaborar activamente! Muchas gracias!!!

Muchas gracias!! Nos vemos y comentamos «asap» un abrazo fuerte

Hola Martín y enhorabuena por el post. Me surge la duda operacional de como implementar la cartera inicial y los cambios. Se supone que el robo advisor una vez capturado el perfil del inversor realiza las recomendaciones y los ajustes futuros, pero entiendo que hoy el inversor tiene que ordenar a su depositario los movimientos, lo que resta automatismo al proceso y pude suponer retrasos en los tiempos de cambio de exposición. Además, entiendo que los fondos han de estar aprobados para comercialización en España, lo que restringe el universo de posibilidades, aunque ya aportaría mucho tener un robo advisor que «descremara» los mejores fondos disponibles, dado que hay cientos que no valen la pena. Si estoy en lo correcto, creo que la auténtica disrupción se dará cuando un robo advisor pueda automatizar el proceso completo: asesoramiento automatizado y ejecución, y no sé si hay algún proyecto que lo haga en EEUU. Que opinas? Muchas gracias.

Hola Enrique, muchas gracias por tu comentario y estoy muy de acuerdo contigo, si te parece hablamos por teléfono y te comento en detalle

Un abrazo

Buenos días yo también estoy interesado en algo más información concreta en este tema, sigo tus artículos periódicamente y me fascinan aunque soy pequeño ahorrador-inversor me gustaría tener ma infirmacion.

Me parecen tan interesantes tus artículos …

Agradecido

Jesusanita

Buenos días Jesús, si te parece mándame un correo a martin.huete@iese.net y te comento el tema personalmente. Saludos

Martín, muchas gracias por este post que me aclara las ventajas (3) de los gestores automatizados.

Respecto al punto 2, quisiera entender la preferencia de fondos índice respecto a ETFs. Intuyo que se trata de que al hacer rebalanceos periódicos los fondos tienen un mejor tratamiento fiscal. Pero, ¿no se plantea el gestor automatizado el uso de ETFs a modo de «fondo de cartera»? Es decir, para cada posición de la cartera se podrían emplear un fondo y un ETF siguiendo el mismo índice. Los rebalanceos se hacen con los fondos y la proporción entre ETF y Fondo la marcarían el perfil del inversor y el momento de la cartera (si está o no en crecimiento).

¿Esta estrategia complica demasiado la cartera o es que los ETFs tienen más comisiones de las aparentes? (Nunca he invertido en ETFs)

Hola Jesus

Efectivamente es por el tratamiento fiscal favorable de los fondos frente a los ETF a la hora de hacer traspasos, lo que me comentas tiene sus complicaciones desde el punto de vista operativo y de asset allocation y efectivamente tambien tienes razón en que en el coste final de los ETF´s no es todo oro lo que reluce y tiene más sentido en un tipo de gestion mas de market timing, que nosotros desde luego no hacemos. Un abrazo y gracias por comentar